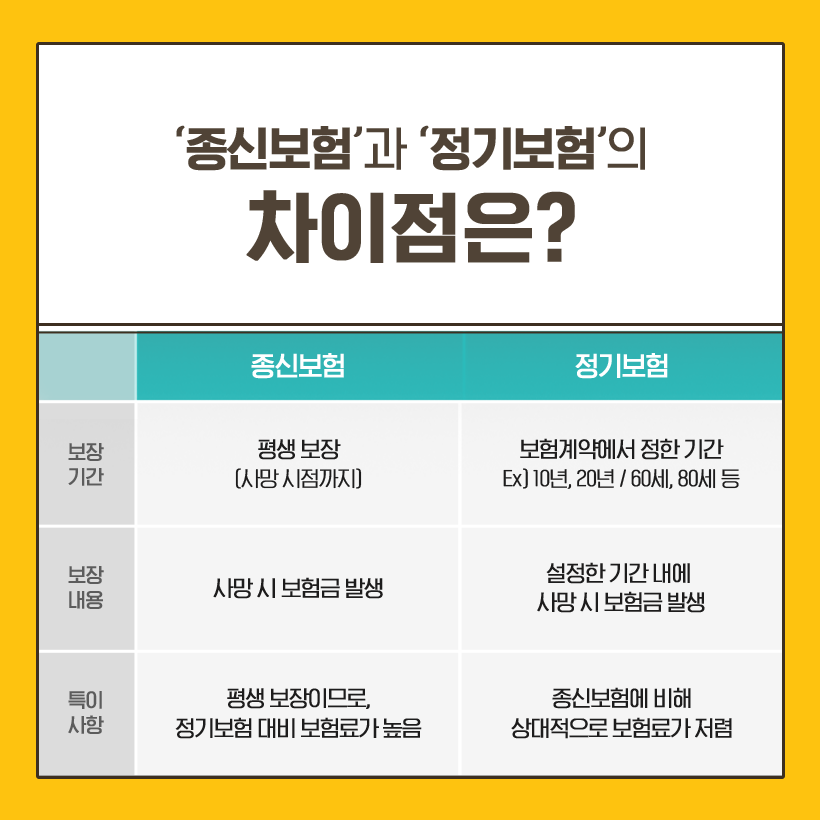

사망 보험-정기 보험과 종신 보험, 오늘은 정기 보험~기존 고객에게 연락이 왔다.”사망 보험금이 부족한 것 같습니다. 사망 보험을 하나 더 추천하세요.”실은 이 분의 사망 보험금 부족은 없다.제가 이 전 분석, 보험 리모델링을 하는 것이다.향후 18년간 사망 보험금 2억. 그리고, 그 후는 3천만원 수준이 사망 보험에 가입한 상태다.문제는 각자의 기준이 다르다는 점이다.실제로 이것은 정부의 문제가 아니다.각자의 상황에 의해서 필요한 사망 보험금은 다를 수 있다.우선 고객의 요망에 따르고 사망 보험을 안내~사망 보험은 크게 둘로 나눈다.종신 보험과 정기 보험 종신 보험은 누구나 한번은 꼭 받게 된다.왜 사람은 누구나 죽으니까.문제는 보험료가 높다는 점이다.종신 보험의 용도는 이렇다.가입자가 젊었을 때 사망했을 경우 유족을 돕는다.늙어서 사망하면 상속 재산에. 그리고 부자의 경우 상속세를 낼 재원으로서의 용도가 대표적이다.이것 저것 좋은 보험 상품이 있는데 여기에 보험료가 붙으면 그저 좋은 제품인가?높은 보험료는 확실히 문제가 될 수밖에 없다.그래서 저는 종신 보험을 적극 추천하는 것은 없다.(위 내용은 보험 설계사의 의견으로 계약 체결에 따른 이익 또는 손실은 보험 계약자 등에게 귀속합니다.)내가 추천하는 제품은 정기 보험이다.정기 보험 일정 기간의 사망을 보장하는 사망 보험이다.예를 들면 다음 20년 또는 60세까지 보장. 보증 기간이 비교적 젊은 기간이다.젊은 사람이 사망할 확률은 높지 않다.그래서 보험료가 싸다.즉 젊은 시절, 만일 사망의 위험에 대비하기 위해서 저렴한 비용으로 가입하는 것이 정기 보험이다.오늘은 그”정기 보험”만 설계, 추천하자.42세 남자 2급

① 손해 보험 회사 정기 보험일반적으로 사망 정기보험은 생명보험사의 영역. 신기하게도 손보사 상품이 다 나왔다. (웃음)②20년납 20년만기 정기보험.앞으로 20년만 사망에 대해 보장한다.즉 42세→62세까지 사망보장.어릴 때만 보장하자는 취지다.③ 사망 1억원 보장④손해보험사는 사망을 일반 상해사망과 질병사망으로 구분해 가입한다.생보사들은 다만 ‘사망’의 미세한 차이가 있어 생보사들이 더 유리하다고 하지만 내가 보기에는 큰 차이가 없다.(상기 내용은 보험설계사의 의견이며, 계약체결로 인한 이익 또는 손실은 보험계약자 등에게 귀속됩니다.⑤보험료는 3만원 중반이다.42세 남성 2급

⑥ 생명보험사 2곳의 상품 설계.하나는 손해보험사보다 비싸고 다른 하나는 조금 싸다.손해보험사 상품이 나쁘지 않았다는 얘기.42세 남성 2급

인기글

")

⑦ 추가로 한가지 설계.보험료가 가장 쌌다.그렇다면 이 상품을 추천하는 것이 옳다고 본다.다른 조건이 모두 동일하기 때문이다.그래서 오늘은 D상품의 추천.항상 이런 것은 아니다.상품은 계속 바뀌어, 보험료도 바뀐다.(사실은 정기 보험은 바뀌지는 않지만~)가입 시기에 맞추어 이런 노력은 계속 필요.그것은 보험 설계사 일이다.가입 결정은 고객의 “밥”이다.자신에게 정말 필요한 보험인가 숙고하고 결정하는 것이다.아, 의뢰인의 경우이다.사망 보험이 아니라면 그 분이 일가의 가장이라면 정기 보험은 반드시 준비하도록 조언한다.사망 보험 보험 중에서 가장 기본적인 보험이다~

⑦ 추가로 하나 더 설계.보험료가 제일 쌌어.그렇다면 이 상품을 추천하는 게 맞을 것 같아.다른 조건이 모두 동일하기 때문이다.그래서 오늘은 D상품 추천.항상 이렇지는 않다.상품은 계속 바뀌고 보험료도 바뀐다.(사실 정기보험은 바뀌지 않지만~) 가입 시기에 맞춰 이런 노력은 계속 필요하다.그것은 보험설계사의 일이다.가입 결정은 고객의 몫이다.자신에게 정말 필요한 보험인지 심사숙고해서 결정할 일이다.아, 의뢰인의 경우다.사망보험이 없는 분이라면 그분이 일가의 가장이라면 정기보험은 반드시 마련하라고 조언하고 싶다.사망보험, 보험 중에 가장 기본적인 보험이라고 할 수 있으니까~